Kupujete nemovitost během manželství? Díky společnému příjmu můžete dosáhnout na vyšší hypotéku, ale pozor – bez speciálních opatření spadá majetek automaticky do společného jmění manželů. Správně nastavená smluvní dokumentace tak může ušetřit mnoho starostí při případném rozvodu.

Co obnáší SJM, jak vidí zákon (spolu)vlastnictví

Hned na začátek vyjasním pojem „společné jmění manželů“ (zkráceně také SJM), který sám o sobě říká, o co se jedná, ale v praxi dochází k mnoha omylům, když si někteří lidé myslí, že ho jednoduše obejdou – ano, možné to je, ale pouze za souhlasu druhého z manželů. Když tedy standardně (bez jakékoliv úpravy) nabydete v manželství nějaký majetek, ať jde o nemovitost, auto nebo třeba vybavení domácnosti, spadá do SJM.

Výjimkou jsou dary a dědictví (standardně po někom z rodiny) a výlučné jmění manželů (s čímž musí druhý manžel souhlasit). V praxi dochází k několika omylům, možná v domnění, že si tak jeden nebo druhý ochrání majetek v případě rozvodu – není to ovšem tak jednoduché:

- kupní smlouvu na nemovitost musí vždy podepsat oba manželé, leda že by se písemně dohodli jinak (třeba zúžení SJM, úhrada z výlučných prostředků jednoho z manželů)

- pakliže jeden z manželů podepíše kupní smlouvu bez vědomí druhého, zatají mu to nebo to dokonce udělá proti její vůli, může ji „podvedená“ strana napadnout a de facto zneplatnit (prodávající by pak mohl dokonce po kupujícím požadovat náhradu škody)

- i když z nějakého důvodu podepíše kupní smlouvu pouze jeden z manželů, a dokonce na katastru dojde k zápisu vlastnictví pouze jedním z nich, neznamená to, nemovitost stejně spadá do SJM (pokud tedy není písemně dohodnuto jinak, vlastní ji z 50 % druhý z manželů)

Zejména poslední z bodů má za cíl chránit oba z manželů s tím, že kdyby jeden například vybral společné úspory a chtěl si je tímto způsobem „ulít“, nepochodil by a při rozvodu by stejně muselo dojít k vypořádání, jelikož mají na nemovitost oba dva stejná vlastnická práva.

Výhody a nevýhody koupě nemovitosti v manželství

Výhody koupě nemovitosti v manželství

- jednodušší financování, protože pokud mají oba z manželů pravidelný a doložitelný příjem (ze zaměstnání, podnikání...), mají vyšší šanci na schválení úvěru a získání vyšší částky (jejich příjmy jsou totiž sečteny, takže pokud by jeden z manželů dosáhl na 4 miliony Kč a druhý na 3 miliony Kč, dohromady to bude 7 milionů Kč)

- právní ochrana pro oba z manželů – pokud se nemovitost stane součástí SJM, vlastní ji každý z manželů z 50 %, což znamená, že ji jeden bez druhého nemůže prodat ani s ní jinak nakládat (například ji zastavit, vyměnit, zamezit druhému z manželů ve vstupu apod.)

- úmrtí jednoho z manželů – pakliže jeden z manželů zemře, přejde vlastnictví nemovitosti ze 100 % na druhého z manželů, čímž odpadne také mnohdy složité dědické řízení

- pojištěni pro případ úmrtí – jelikož musí být oba manželé pojištěni pro případ úmrtí (banka tím dostává jistotu, že o peníze nepřijde, pokud rodina např. ztratí hlavní příjem jednoho z manželů), dojde standardně k uhrazení úvěru ve výši 100 %, takže nezůstane druhý z manželů v tíživé finanční situaci (když třeba nevydělává tolik nebo bude sám na děti)

Nevýhody koupě nemovitosti v manželství

- zabavení nemovitosti – pokud jeden z manželů „naseká“ dluhy, ať už z důvodu dlouhodobé nemoci, která vedla ke ztrátě příjmů, tak třeba z podnikání, kdy OSVČ ručí celým svým majetkem, dopadne situace i na druhého z manželů a v krajním případě může dojít k zabavení nemovitosti, ačkoliv v tom jeden z manželů bude nevinně

- prodej nebo pronájem nemovitosti – jelikož nelze s nemovitostí nakládat bez souhlasu druhého, může to být problém třeba v momentě, kdy ji chce jeden prodat nebo pronajmout, zatímco druhý nesouhlasí – může k tomu vést tíživá finanční situace, ale i „naschvály“, když už spolu třeba manželé nežijí v jedné domácnosti

Za neutrální lze považovat, že dojde v případě rozvodu k rozdělení nemovitosti rovným dílem, kdy musí jeden z manželů toho druhého vyplatit, případně dojde k její prodeji a peníze si poté rozdělí (samozřejmě se ale mohou u soudu dohodnout jinak). Jedna ze stran to skoro vždy vnímá jako nevýhodu (třeba proto, že hypotéku i další výdaje hradil z většiny pouze jeden z manželů), zatímco druhý to bere jako výhodu, že nezůstane bez peněz.

Předmanželská smlouva jako ochrana majetku

V případě, že se chtějí snoubenci vyhnout výše popsaným scénářům, mohou sepsat tzv. předmanželskou smlouvu (zákon mimochodem tento pojem nezná, správně jde o smlouvu o manželském majetkovém režimu), a to formou veřejné listiny, tedy notářského zápisu. Taková smlouva jednoduše upravuje vlastnictví majetku, který manželé nabydou, takže se neřídí zákonem o SJM – například se mohou dohodnout, že kupovanou nemovitost bude 100% vlastnit pouze jeden (třeba proto, že bude hypotéku platit on, nebo že už druhý nemovitost kupovat nechce).

To potom zjednodušuje jednání s kupujícím nebo bankou, kdy stačí při sjednávání hypotéky podpis pouze jednoho z manželů, i kdyby ji měl hradit ze společných prostředků. Manželé se přitom mohou v předmanželské smlouvě dohodnout různě a sjednat si třeba oddělení jmění, kdy každý vlastní to, co si zakoupil na své jméno a souhlas druhého k tomu nepotřebuje. Může ale nastat i opačná situace, tedy rozšíření SJM, kdy je třeba právě nemovitost vložena do společného jmění a oba ji tak (spolu)vlastní rovným dílem.

Předmanželská smlouva dává smysl i v případě ochrany majetku, pokud jeden z manželů podniká a obává se, že by se mohl dostat do finančních problémů. Jenom pozor, že kdyby se tak opravdu stalo, o nemovitost by sice nepřišel, jelikož by ji fakticky nevlastnil, ale zároveň by na ni neměl nárok ani v případě rozvodu.

Hypotéka pro manžele - výhody a nevýhody

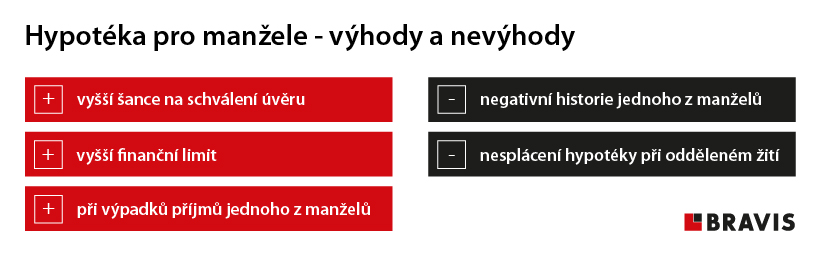

Mezi největší výhody koupě nemovitosti v manželství patří vyšší šance na schválení hypotéky a vyšší maximální limit, jelikož banka jejich příjmy sčítá. Pokud tedy jeden z manželů dosáhne například na 4 miliony korun a druhý na 3 miliony korun, dohromady si mohou půjčit 7 milionů korun. I v dnešní době tak může dvojice dosáhnout na velmi hezký byt v lukrativní části Brna, aniž by měla vysoce nadstandardní příjmy.

Výhody hypotéky pro manžele

- vyšší šance na schválení

- vyšší finanční limit

- pokud přijde jeden z manželů o příjem, druhý může situaci alespoň dočasně zachraňovat, dokud si nezajistí nový

Nevýhody hypotéky pro manžele

- jestliže má jeden z manželů negativní historii, třeba nesplácel nějaký úvěr, může to žádost zkomplikovat a cestou by naopak mohlo být, aby došlo ke koupi pouze tím druhým, a to do jeho výlučného vlastnictví

- když manželé například začnou žít odděleně a jeden z nich přestane splácet, dopadá to i na toho druhého, jelikož za hypotéku nesou oba dva stejnou odpovědnost (sankce tedy budou platit společně, stejně jako dostanou negativní zápis do registrů dlužníků, zajde-li situace příliš daleko)

Jak probíhá koupě nemovitosti v manželství

Ať kupujete byt, dům, pozemek atd. sami nebo společně, postup se v podstatě moc neliší – akorát budou všude dva podpisy místo jednoho a musí všechno dokládat dvakrát, například potvrzení o příjmech doloží jak jeden, tak druhý. V podstatě se tedy setkáte se stejnými poplatky a postupem, kdy je potřeba:

- vybrat nemovitost a posoudit ji z vizuálního, energetického i právního hlediska (znalecký posudek na odhad nemovitosti, který v RK BRAVIS zajistíme klientům zdarma)

- podepsat rezervační smlouvu, aby už nebyla nemovitost nabízena nikomu jinému

- zajistit si financování v odpovídající výši - ještě před samotným výběrem nemovitosti byste měli vědět, na jak vysokou hypotéku fakticky dosáhnete, a to nikoliv na základě veřejných kalkulaček, ale posouzením alespoň u jedné z bank, nabídky se však mohou lišit – s výběrem té nejlepší vám pomůže naše hypoteční centrum BRAVIS, které ušetří žadatelům v průměru až 100 000 Kč a desítky hodin času

- podpis smlouvy o smlouvě budoucí, pakliže se například současný vlastník zavázal, že dokončí probíhající rekonstrukci, což může být podmínkou k její koupi z vaší strany (jestliže o nic takového nejde, tato smlouva nemusí být sepsána a můžete rovnou přistoupit ke smlouvě kupní)

- úschova peněz

- zástavní smlouva ve prospěch banky, pakliže financujete nemovitost hypotékou nebo jiným úvěrem, který požadujete takto zajistit

- podpis kupní smlouvy

- předání nemovitosti

- výmaz zástavního práva k nemovitosti prodávajícího, pakliže na ní bylo zřízeno (typicky v momentě, kdy ji měl sám na hypotéku)

V žádném případě nedoporučujeme kupovat nemovitost na vlastní pěst, pokud nemáte v oboru zkušenosti a nejlépe i vzdělání, abyste si například nepořídili „bezednou jámu na peníze“, u níž jste neodhalili závady, nezaplatili zbytečně více a byli celkově právně chráněni. V RK BRAVIS zprostředkujeme klientům veškeré služby spojené s koupí nemovitostí zdarma a provázíme je celým procesem od začátku až do konce.

Jak funguje koupě nemovitosti jako oddělený majetek

V případě, že si snoubenci nechají notářem sepsat předmanželskou smlouvu, mohou se v ní dohodnout, že bude nemovitost vyloučena ze společného jmění manželů a psána pouze na jednoho z nich, i kdyby ji spláceli ze společných prostředků – výhody a nevýhody jsme popsali výše. Stejně tak je přitom možné koupit nemovitost během manželství a napsat ji pouze na jednoho z manželů, opět i kdyby ji měli hradit každý rovným dílem (nebo ji dokonce splácel pouze druhý z nich). Jedná se o tzv. oddělené jmění.

Koupě nemovitosti přitom probíhá úplně stejně, akorát je nutné navíc zajistit notářský zápis o jejím vyjmutí ze SJM, a to ještě před samotnou koupí – aby pak mohl ten z manželů, na něhož má být nemovitost psána, jednat samostatně jak s bankou, tak s prodávajícím, úřady apod. Notářský zápis potvrzující vyjmutí konkrétní nemovitosti ze SJM však nemá vliv na zbylý majetek v rámci SJM (není-li opět řešen smluvně jinak).

Rozvod a rozdělení majetku (jak se nemovitost dělí při rozvodu)

V případě, že jdou „manželé od sebe“ a nemají sepsanou žádnou předmanželskou smlouvu, řídí se rozdělení nemovitosti standardně zákonem o SJM, a to konkrétně zákonným režimem, kdy má každý nárok na 50 % z její ceny (aktuální prodejní), a pokud se nedohodnou jinak, musí jeden druhého vyplatit, nebo nemovitost prodají a získané peníze si následně opět rovným dílem rozdělí. Něco jiného je, mají-li sepsanou předmanželskou smlouvu.

Tehdy bude totiž vypořádání řešeno v rámci tzv. smluveného režimu, jehož parametry nastavila právě ona smlouva. V té může stát, že nemovitost například patří pouze jednomu z manželů v rámci zúženého SJM, a to nezávisle na tom, zda ji hradil sám nebo rovným dílem ze společných prostředků. A nakonec může dojít ještě k třetí možnosti, a to na režimu založeném na rozhodnutí soudu, jímž lze „ohnout“ jak režim zákonný, tak smluvený.

Kdyby například jeden z manželů dlouhodobě podstupoval nepřiměřená rizika, byl marnotratný nebo vůči němu požadoval věřitel zajištění pohledávky v rozsahu přesahujícím hodnotu výhradního majetku manžela. V podstatě tak lze v některých případech napadnout oba předchozí režimy a dožadovat se jiného rozdělení nemovitosti.

Vedle toho se pochopitelně mohou manželé při rozvodu dohodnout, že si nemovitost rozdělí jinak – například že zůstane jednomu z nich, který tomu druhému uhradí požadovanou částku – klidně ve výši 20 % její hodnoty, bude-li s tím souhlasit; nebo si mohou stanovit, že jednomu zůstane nemovitost, zatímco druhý se například vzdá podílu ve společném podnikání, ale nechci tu zabíhat do přílišných detailů.